Die Aktienselektion mit der Performance-Analyse

Der Grundstein für den langfristigen Erfolg an der Börse wird durch die Wahl der richtigen Aktien gelegt. Dabei gilt es, aus weltweit Tausenden von Titeln jene herauszufiltern, die das eingesetzte Kapital dauerhaft vermehren.

Oberstes Ziel der Aktienselektion muss es sein, die Spreu vom Weizen zu trennen, indem Verlierer-Aktien strikt aussortiert werden und für Investments ausschließlich Gewinner-Aktien in Betracht kommen. Ein Blick auf die langfristigen Kursverläufe macht den Unterschied deutlich:

So schlagen zwar auch Verlierer-Aktien bei der Talfahrt an der Börse zwischenzeitlich immer wieder den Weg nach oben ein. Doch in der Regel sind diese Aufwärtsbewegungen nicht von langer Dauer und münden schon bald in den nächsten Abwärtsschub. Ganz anders das Bild bei Gewinner-Aktien: Natürlich korrigieren diese Werte ebenfalls von Zeit zu Zeit. Doch hier kommen Korrekturen wesentlich seltener vor, und Rücksetzer fallen zumeist kürzer und weniger intensiv aus. Dem stehen häufigere, längere und massivere Aufwärtsbewegungen gegenüber. Das heißt:

Anhand der Kurshistorie lassen sich Aktien klassifizieren, und durch die Analyse der Kursverläufe können Aktien verglichen werden, um damit im Rahmen der Aktienselektion besonders erfolgreiche Aktien zu identifizieren. Das ist unser Ansatz:

In den Jahren 2001/2002 haben Thomas Müller und Jochen Appeltauer die Performance-Analyse entwickelt. Das Hauptaugenmerk gilt dabei den Aktien, die sich seit mindestens zehn Jahren durch überdurchschnittliche Kursgewinne und unterdurchschnittliche Rückschläge auszeichnen. Diese Aktien, die unseres Erachtens den Grundstock jedes Anlegerdepots bilden sollten, erhalten das Prädikat „Champion“ (das zum Ende jedes Kalenderquartals überprüft wird).

Seit 2002 gibt es den boerse.de-Aktienbrief, der sich ausschließlich mit solchen Champions-Aktien beschäftigt. Die BCDI-Indizes, der boerse.de-Aktienfonds und der boerse.de-Weltfonds sowie die Einzelkontenverwaltungen der boerse.de Vermögensverwaltung basieren ebenfalls ausschließlich auf Champions-Aktien, während der boerse.de-Technologiefonds mit einem Portfolioanteil von 60% in Technologie-Champions und der neue boerse.de-Dividendenfonds mit einem Anteil von ebenfalls 60% in Dividenden-Champions investiert.

Wie würden Sie entscheiden?

Stellen Sie sich einmal vor, Sie müssten sich zwischen zwei Aktienfonds entscheiden. Beide Fonds investieren in die gleiche Branche und den gleichen Währungsraum. Beide Fonds haben in der Vergangenheit in etwa das gleiche Verhalten in Verlustphasen gezeigt, also ein ähnliches Risiko.

In puncto Performance trennen beide Fonds jedoch Welten. Der erste Aktienfonds hat im Zeitraum der vergangenen zehn Jahre rund 10 % gewonnen, was im Durchschnitt einem jährlichen Plus von knapp 1 % entspricht. Der zweite Aktienfonds hat in den zurückliegenden zehn Jahren dagegen 150 % gewonnen und ist damit um durchschnittlich ca. 11,6 % p. a. geklettert.

Würden Sie nun den Underperformer kaufen und darauf „hoffen“, dass die Zukunft völlig anders als die Vergangenheit sein wird, oder würden Sie auf den Fonds setzen, der seine Über-Performance in der Praxis bewiesen hat?

Fakten statt Hoffnung beim Fondskauf …

Natürlich würden Sie auf Fakten anstatt auf Hoffnung setzen und in den erfolgreicheren der beiden Fonds investieren. Bei identischen Bedingungen ist es sinnvoll, nur das bessere Verhältnis von Chance zu Risiko, abgeleitet aus den Performance-Daten der Vergangenheit, als Entscheidungskriterium für den Fondserwerb heranzuziehen. Und genau die gleiche Sichtweise können Sie auch bei Ihrer Aktienauswahl an den Tag legen!

… aber zumeist Hoffnung statt Fakten beim Aktienkauf

Während Fonds zumeist recht emotionslos erworben werden, finden Aktienanleger immer wieder Gründe, warum die Zukunft besser sein sollte als die Vergangenheit. Natürlich hat es einen hohen Reiz, eine Aktie „unten“ zu kaufen, bevor ein großer Anstieg stattfindet, doch in der Praxis klappt das nur in den allerwenigsten Fällen. Denn unten ist zumeist auch zu Recht unten, da der Kursverlauf ja das Spiegelbild der Geschäftsentwicklung und der Einschätzung aller künftigen Erwartungen ist. Deshalb können zwar Gründe für einen bevorstehenden „Turnaround“ durch verbesserte Produkte, ansteigende Gewinnmargen oder die Eroberung neuer Märkte heiß diskutiert werden, doch entscheidend ist die Realität, und die drückt sich nun mal im Kurs und im Kursverlauf aus. Viel zu viele Investoren setzen dagegen rein gefühlsmäßig auf die offensichtlich billigen „Fallen Angels“, die sich dann häufig als Depotbremser oder Kapitalvernichter erweisen.

Vorsicht vor „Fallen Angels“

Nach dem Motto „Schlimmer geht’s nimmer“ wird diese Sicht von dem Irrglauben gestützt, dass Aktien, die einen großen Abstieg hinter sich haben, ein geringeres Risiko aufweisen würden als Aktien mit einem starken Anstieg. Doch es gibt unendlich viele Beispiele, dass es eben „immer“ noch ein wenig „schlimmer“ gehen kann. Erinnern Sie sich nur an die Aktie der Deutschen Telekom, die nach 60 % minus und einem Rückgang von über 100 auf 40 Euro nochmals um 80 % bis auf 8 Euro eingebrochen war.

Eine Aktie, die von 10 auf 2 Euro gefallen ist, hat keinesfalls ein geringeres Risiko als eine Aktie, die von 2 auf 10 Euro gestiegen ist. Viele Anleger sehen bei der ersten Aktie ein Restrisiko von nur noch 2 Euro und bei der zweiten ein wesentlich höheres von 8 bzw. 10 Euro. Doch in der Praxis bedeutet das lediglich, dass z. B. bei einem 5000-Euro-Investment von der ersten Aktie 2500 Papiere gekauft werden können und von der zweiten 500. Das Risiko beträgt immer 100 %, was eine genauso logische wie banale Aussage ist. Dennoch denken und handeln viele Investoren anders.

Keine Angst vor Börsen-Stars

So wenig wie „billige“ Aktien in der Regel einen Schutz vor weiteren Kursverlusten bieten können, so wenig spricht bei „teuren“ Aktien gegen weitere Kursgewinne. Abstrahiert wird das jeder Börsianer bejahen, denn eine Aktie, die bei 2 Euro notiert, mag vielleicht kurz vor der Insolvenz stehen, während eine 10-Euro-Aktie möglicherweise gerade mit einer bahnbrechenden Innovation auf den Markt kommt.

Im konkreten Fall wird dann aber die Zukunftsperspektive zumeist am bisherigen Kursverlauf festgemacht. Wer einen Kurseinbruch von 10 auf 2 Euro verfolgt hat, gibt dieser Aktie bei einer Stabilisierung automatisch eine höhere Wahrscheinlichkeit, sich wieder um 400 % bis auf 10 Euro zu erholen, als einem stagnierenden Titel, der bereits von 2 auf 10 Euro geklettert ist, eine erneute 400-Prozent-Chance bis auf 50 Euro einzuräumen. Sie erkennen:

Das Anlegergehirn ist darauf konditioniert, gefallenen/billigen Aktien wenig Risiken und hohe Chancen einzuräumen und gestiegenen/teuren Aktien hohe Risiken und wenig Chancen. Auch deshalb werden Gewinne viel zu früh sichergestellt und Verluste viel zu lange durchgehalten.

In der Praxis haben es „Aufwärtsaktien“ aber sogar markttechnisch wesentlich einfacher als „Abwärtsaktien“. Bei letzteren gibt es stets eine Unmenge bestehender Verlustpositionen und damit eine Vielzahl von Anlegern, die ihre Positionen auflösen werden, wenn ihr ursprüngliches Einstandsniveau wieder erreicht wird. Ein solcher potenzieller Verkaufsdruck fehlt dagegen bei den Aktien, die sich in einem langfristigen Aufwärtstrend befinden. Wenn ein Titel sogar auf einem historischen Hoch notiert, ist kein einziger Anleger im Verlust, weshalb dann sehr häufig eine ganze Reihe neuer All-Time-Highs folgt.

Spekulieren vs. Investieren

Als Anleger müssen Sie sich vor jeder Transaktion die Frage stellen, ob Sie spekulieren oder investieren wollen. Denn was als kurz- und mittelfristige Spekulation Sinn macht, kann als langfristiges Investment töricht sein.

Die erforderliche Erfahrung vorausgesetzt, spricht nichts dagegen, auf eine technische Gegenreaktion zu setzen, wenn ein Kurs von 10 auf 2 Euro eingebrochen oder von 2 auf 10 Euro explodiert ist. Doch dabei handelt es sich um eine Spekulation, deren Verlauf immer wieder zu überprüfen ist, keinesfalls um ein Investment, das langfristig im Depot verbleiben kann.

Dabei kommt es auch auf den Zeitraum der Kursbewegung an, denn bei 80 % Minus (von 10 auf 2 Euro) oder 400 % Plus (von 2 auf 10 Euro), die in wenigen Wochen eintreten, kann ein gutes Stück Übertreibung enthalten sein, während die gleiche Performance über einen Zeitraum mehrerer Jahre eben genau die Unterscheidung zwischen Verlierer-Aktien und Gewinner-Aktien ausmacht. Viel zu oft verwischt der Unterschied zwischen Spekulation und Investition und das vor allem dann, wenn eine kurzfristige Spekulation nicht aufgeht und dann häufig als langfristige Investition umtituliert wird.

Natürlich weiß niemand auf der Welt, ob eine Gewinner-Aktie in den nächsten drei, fünf oder auch zehn Jahren nun tatsächlich eine höhere Performance aufweisen wird als eine Aktie, deren Kursentwicklung bisher enttäuscht hat. Selbstverständlich darf an der Börse überhaupt nichts ausgeschlossen werden. Niemand kann die Zukunft quantifizieren, doch wer die Vergangenheit kennt, kann Wahrscheinlichkeiten für die Zukunft abwägen und damit vielen anderen Investoren weit voraus sein!

Wissenschaftliche US-Studie bestätigt den Performance-Analyse-Ansatz

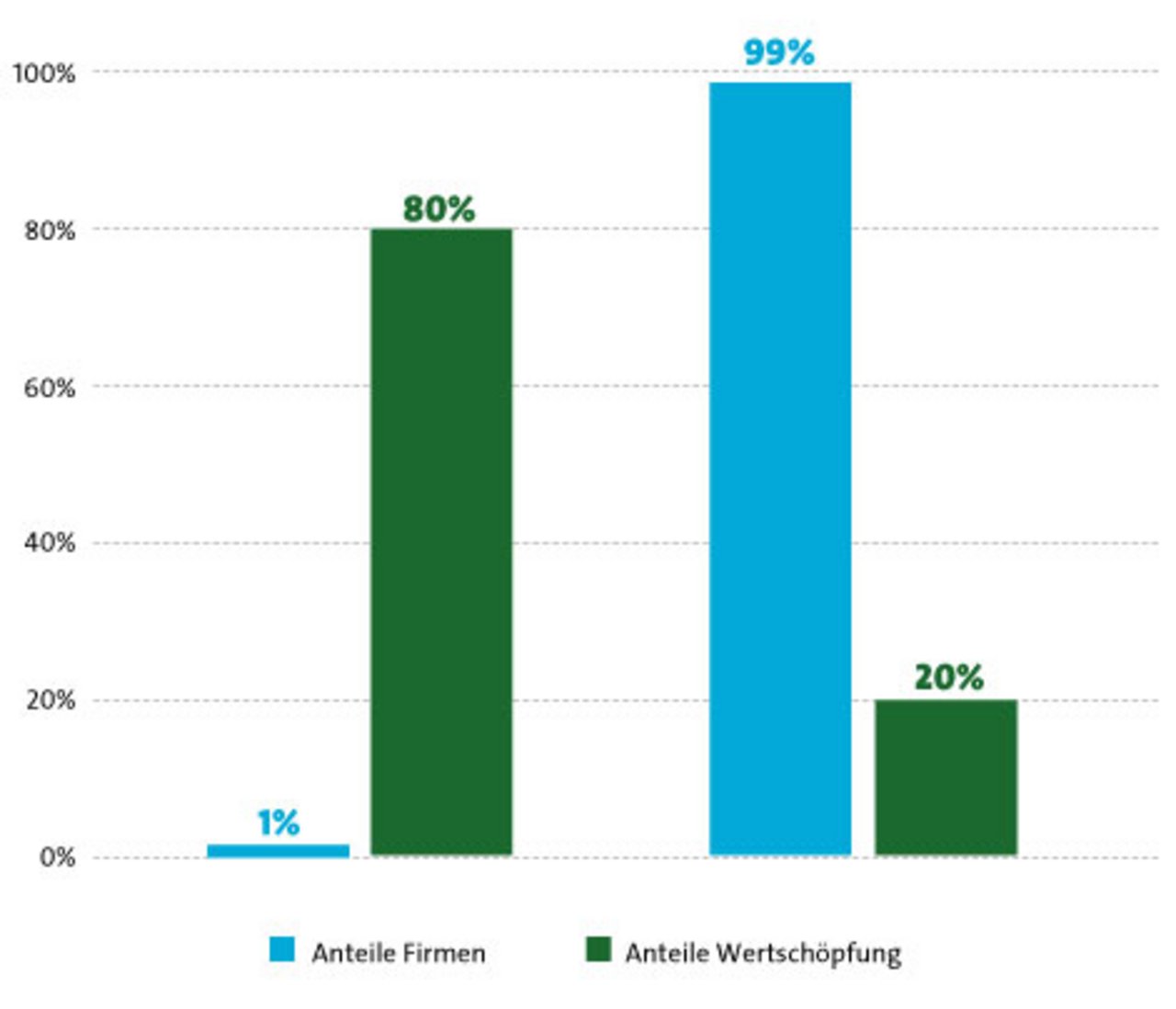

Wie wichtig und sinnvoll unser schon vor 20 Jahren entwickelter Performance-Analyse-Ansatz für die Auswahl der richtigen Aktien ist, untermauert eine wissenschaftliche US-Studie eindrucksvoll. Denn ein Team um Professor Hendrik Bessembinder untersuchte, wie sich rund 64.000 internationale Aktien von Januar 1990 bis Dezember 2020 im Vergleich zu US-Anleihen entwickelten. Das Ergebnis:

Über die Hälfte der untersuchten Werte schnitt schlechter ab als Einmonats-US-Schatzwechsel. Trotzdem errechnet sich für alle 64.000 Aktien unter dem Strich eine Wertschöpfung (Kursgewinne und Dividenden) von 75,7 Billionen Dollar, für die letzten Endes jedoch lediglich eine Handvoll Aktien verantwortlich war. So steuerten allein die fünf Top-Werte Apple, Microsoft, Amazon, Alphabet sowie Tencent 10% bei, und für 80% der weltweiten Wertschöpfung waren seit 1990 gerade einmal 1% – also nur rund 650 – aller Aktien verantwortlich! Darunter sind zahlreiche Champions zu finden. Konkret:

Bei Apple, Microsoft, Amazon und Alphabet – also vier der Top-5-Aktien – handelt es sich um Technologie-Champions aus dem boerse.de-Aktienbrief. Und drei Viertel der 50 globalen Top-Aktien mit dem höchsten Wertschöpfungsbeitrag sind aktuelle oder ehemalige Champions, die mithilfe der Performance-Analyse identifiziert wurden.

Quelle: „Der Leitfaden für Ihr Vermögen“

Die Kennzahlen der Performance-Analyse

Um die Qualität einer Anlage einschätzen zu können, muss der Ertrag mit dem damit verbundenen Risiko ins Verhältnis gesetzt werden.

Die Performance-Analyse beginnt zunächst einmal mit der Aufbereitung der Kursdaten, d. h., im ersten Schritt wird die Kurshistorie einer Aktie in Zeiteinheiten eingeteilt. Um für einen langfristigen Zeithorizont Gewinner und Verlierer-Aktien zu identifizieren, rechnen wir mit den Monatsschlusskursen der vergangenen zehn Jahre, also stets mit 120 Monaten.

Da jede Analyse dynamisch sein muss, ist der Berechnungszeitraum rollierend. Das bedeutet, dass in die Berechnung der Kennzahlen vom September 2023 alle Monatsschlusskurse zwischen August 2013 und August 2023 einfließen. Im Oktober 2023 wird analog mit allen Schlusskursen zwischen September 2013 und September 2023 gerechnet, usw. Einen Eindruck von der Gewinnperspektive eines Investments vermittelt natürlich zunächst einmal der historische Ertrag dieser Anlage. Daneben stellt sich die Frage, mit welcher Wahrscheinlichkeit ein Gewinn erzielt werden kann.

geoPAK10 als Ertragskennziffer

Als erste Ertragskennziffer verwenden wir die geometrische Rendite. Die geoPAK10 ist die Abkürzung für die geometrische Per-annum- Kursentwicklung der vergangenen zehn Jahre, d. h., diese Kennzahl gibt die Höhe der durchschnittlichen Kursrendite pro Jahr für die vergangenen zehn Jahre an. Die Berechnung erfolgt nach folgender Formel:

Um die geoPAK zu errechnen, sind unabhängig vom Beobachtungszeitraum also grundsätzlich nur zwei Kursdaten erforderlich – der Anfangskurs und der aktuelle Kurs. Um jedoch erratische Ausschläge der Renditen zu vermeiden, die allein auf den monatlichen Kursveränderungen von vor zehn Jahren beruhen, verwenden wir als Anfangskurs den Durchschnittskurs der ersten zwölf Monate. Damit wird die Renditeberechnung völlig unabhängig von allen dazwischenliegenden Notierungen. Das ist auch richtig so, denn auch für den Anleger ist es bei der Renditeberechnung völlig unerheblich, ob sein Investment zwischenzeitlich weit im Plus oder im Minus war. Entscheidend ist nur das Verhältnis zwischen dem ursprünglichen Einstandskurs und dem Kurs, der aktuell an der Börse realisiert werden könnte.

Quelle: „Der Leitfaden für Ihr Vermögen“

Gewinn-Konstanz als Ertragskennziffer

Mithilfe der Performance-Kennzahl Gewinn-Konstanz (GK) wird die Häufigkeit gemessen, mit der eine Anlage zu beliebigen Zeitpunkten in der Vergangenheit positive Kursrenditen erwirtschaftet hätte.

Beispiel: Für eine Aktie ergeben sich folgende Schlusskurse über einen Zeitraum von fünf Monaten:

Platzhalter

Die Übersicht zeigt nun die möglichen Gesamtrenditen in diesem Zeitraum, je nachdem, wann ge- bzw. verkauft wurde:

Platzhalter

Quelle: „Der Leitfaden für Ihr Vermögen“

Es ergeben sich also zehn verschiedene Rendite-Szenarien. Davon haben zwei zu einer negativen Kursrendite geführt, und in acht Fällen wäre ein Gewinn erzielt worden.

Die Gewinn-Konstanz errechnet sich nun aus der Anzahl der positiven Performances, dividiert durch die Anzahl aller Performances – in unserem Beispiel also 8/10 = 80 %. Das bedeutet, dass eine Anlage in der Aktie mit einer 80 %igen Wahrscheinlichkeit zu positiven Kursrenditen führt. Bei einem Betrachtungszeitraum von 120 Monaten ergeben sich 7140 mögliche Rendite-Szenarien. Die Formel der Gewinn-Konstanz:

Eine Verknüpfung dieser beiden Ertragskennziffern lässt uns nun die Gewinnperspektiven einer Anlage beziffern. Hierfür multiplizieren wir die geoPAK mit der Gewinn-Konstanz und bezeichnen das Ergebnis als Performance-Analyse-Gewinn, kurz PA-Gewinn.

Bei einer negativen geoPAK wird der PA-Gewinn abweichend mittels Division durch die Gewinn-Konstanz bestimmt. Auf diese Weise wird verhindert, dass die negative Kursrendite durch die Gewinn-Konstanz reduziert wird.

Es errechnet sich also für die Anlagen eine hohe Kennziffer PAGewinn, die sowohl eine hohe Kursrendite als auch eine hohe Gewinnhäufigkeit aufweist. Denn bei identischen Kursrenditen werden die Anlagen bzw. Aktien herabgestuft, die eine geringere Gewinn-Konstanz besitzen. Analog werden bei einer identischen Gewinn-Konstanz die Anlagen herabgestuft, die geringere Kursrenditen aufweisen.

Es gibt z. B. immer wieder Mode-Aktien, die vorübergehend hohe Kursgewinne erzielen, sodass sich eine hohe Kursrendite (geoPAK) errechnet. Diese Aktien haben aber dann zumeist eine niedrige Gewinn-Konstanz, die dafür sorgt, dass sich – wie beabsichtigt – eine deutlich niedrigere Kennziffer für den PA-Gewinn ergibt.

Die Performance-Analyse zeichnet also mithilfe der beiden Ertragskennziffern geoPAK und Gewinn-Konstanz ein objektives Bild von der Gewinnperspektive einer Anlage, sodass jederzeit verschiedene Anlagealternativen und damit auch Aktien miteinander verglichen werden können.

Doch um die Qualität einer Anlage einschätzen zu können, muss die Gewinnperspektive mit dem damit verbundenen Anlagerisiko ins Verhältnis gesetzt werden. Um nun das Risiko einer Anlage zu quantifizieren, gibt es verschiedene Möglichkeiten.

Die von Harry Markowitz bereits in den 1950er-Jahren begründete Moderne Portfoliotheorie hat die Standardabweichung als Risikomaß populär gemacht. Das heißt vereinfacht, dass der Ausschlag der Kurse um einen Mittelwert nach oben und nach unten gemessen wird.

Doch diese Betrachtung erscheint wenig sinnvoll. Das ergibt sich allein schon aus der Tatsache, dass bei Aktien ein Verlust von maximal 100 %, aber ein theoretisch unbegrenzter Gewinn möglich ist. Deswegen können Gewinne und Verluste nicht symmetrisch gleich verteilt sein, weshalb die Standardabweichung kein adäquates Risikomaß darstellt.

Für die Moderne Portfoliotheorie ist das Risiko das Ausmaß der Renditestreuung um den Mittelwert. Einer Anlage, die eine geringere Schwankungsbreite (Volatilität) aufweist, wird demnach ein niedrigeres Risiko attestiert, während eine große Schwankungsbreite ein hohes Risiko bedeutet. So beinhaltet z. B. die Anlage auf einem Sparbuch überhaupt keine Wertschwankungen, womit auch kein Risiko gegeben ist. Somit ist das Sparbuch ohne Zweifel die risikoloseste aller Anlageformen. Doch:

Was bei einer statischen Betrachtung zweier verschiedener Anlageformen Sinn machen kann, versagt seinen Zweck in der Praxis.

Noch einmal zur Verdeutlichung: Die Moderne Portfoliotheorie misst Ertragsschwankungen (= die Abweichungen zur Durchschnittsrendite), um das Risiko zu bestimmen. Es wird dabei aber nicht gemessen, ob diese Schwankungen positiv oder negativ waren, d. h. es bleiben Gewinne oder Verluste unberücksichtigt! Das bedeutet:

Nach der Portfoliotheorie hat die Anlage, die einen konstanten Verlust erzielt, ein geringeres Risiko als die Anlage, die mit hohen Schwankungen steigt! Eine Aktie, die jedes Jahr um 3 % fällt, hätte also ein geringeres Risiko als eine Aktie, die in einem Jahr um 10 % steigt, im nächsten um 20 % klettert und im dritten 15 % gewinnt. Also:

Eine solche Betrachtungsweise geht an der Realität vorbei.

Wir bewerten das Risiko über die Verlust-Ratio.

Verlust-Ratio als Risikokennziffer

Wer den abstrakten Begriff „Risiko“ aufschlüsseln möchte, stellt sich zwei Fragen: Mit welcher Wahrscheinlichkeit tritt ein Verlust ein, und – wenn der Verlust eintritt – mit welchem durchschnittlichen Ausmaß muss gerechnet werden? Innerhalb unserer Performance-Analyse werden für diese Kernfragen zwei Kennzahlen errechnet, die miteinander multipliziert werden und so die Verlust-Ratio einer Anlage ergeben. Und das bedeutet:

Schon an dieser Stelle lässt sich feststellen, dass das Sparbuch auch nach der Performance-Analyse keinerlei Verlust-Risiko hätte, da hier mit der Wahrscheinlichkeit von null ein Verlust eintritt und auch das Ausmaß des Verlustes bei null liegt (was indes mathematisch irrelevant ist, da die Multiplikation mit „null“ ja schon null ergibt). Die Wahrscheinlichkeit eines künftigen Verlustes bestimmt sich nun aus der Häufigkeit von Verlusten in der Vergangenheit, d. h. es wird die Zahl der Verlustmonate durch die Gesamtzahl der Monate im Beobachtungszeitraum dividiert.

Platzhalter

Quelle: „Der Leitfaden für Ihr Vermögen“

In diesem Beispiel sind zwei von fünf Monaten negativ verlaufen, womit sich eine Verlustwahrscheinlichkeit von 40 % errechnet.

Genauso gehen wir bei der Berechnung unseres Betrachtungszeitraumes von 120 Monaten vor, was bedeutet, dass 48 negative Monate (und 72 positive) zu einer Verlustwahrscheinlichkeit von 40 % führen würden. Die Formel lautet also:

Doch diese Verlustwahrscheinlichkeit allein bietet natürlich keine große Hilfe, da das Ausmaß des Verlustes offen bleibt. Hierfür ist der durchschnittliche Verlust in Verlustmonaten zu errechnen.

In unserem Beispiel hat die Aktie einmal 5 % und einmal 15 % verloren, also im Mittel 10 %. Doch um sich in der Praxis für ein Investment zwischen zwei Aktien entscheiden zu können, kommt es noch auf einen weiteren Faktor an. Betrachten wir dazu zwei beispielhafte Kursverläufe:

Platzhalter

Beide Aktien haben identische Kennzahlen, d. h. die gleiche Verlustwahrscheinlichkeit und die gleiche Höhe des durchschnittlichen Verlustes. Vor die Wahl gestellt, erscheint ein Investment in die A-Aktie sinnvoller als in die B-Aktie. Denn jüngere Verluste sind wesentlich bedeutender als weiter zurückliegende.

Daher werden für die Berechnung der Verlust-Ratio die Verluste zeitlich gewichtet. Im ersten Schritt erhält dafür jeder Monat einen Monatsfaktor, d. h. der jüngste Monat den Faktor 120 (da Betrachtung von 120 Monaten), der Monat davor den Faktor 119 usw. und schließlich der erste Monat der Betrachtung den Faktor 1.

Um nun den durchschnittlich zu erwartenden Verlust zu gewichten, bleiben positive Monate unberücksichtigt, während jeder Verlust mit dem dazugehörigen Monatsfaktor multipliziert wird. Danach werden die Einzelergebnisse addiert und durch die Summe aller Verlust-Monatsfaktoren dividiert. Die Formel lautet also:

Das bedeutet für unser Beispiel:

Aktie A:

Aktie B:

Mit Blick auf diese Kennzahlen beinhaltet also ein Investment in der Aktie A ein geringeres Risiko als in der Aktie B. Zur Berechnung der Verlust-Ratio wird nun die Verlustwahrscheinlichkeit (VW) mit dem gewichteten Durchschnittsverlust (gDV) multipliziert:

Mithilfe der Performance-Kennzahlen lassen sich Aktien miteinander vergleichen und damit die langfristig besten Werte identifizieren. Weitere Informationen zur Performance-Analyse finden Sie im „Leitfaden für Ihr Vermögen“.